企業報稅季來臨,千萬別踩地雷。國稅局表示,雖然我國證券及期貨交易所得均停止課徵所得稅,惟企業辦理所得基本稅額申報時,仍應將證券及期貨交易等五種所得列入基本所得額計算基本稅額,並且與營所稅一起申報,擇高適用。

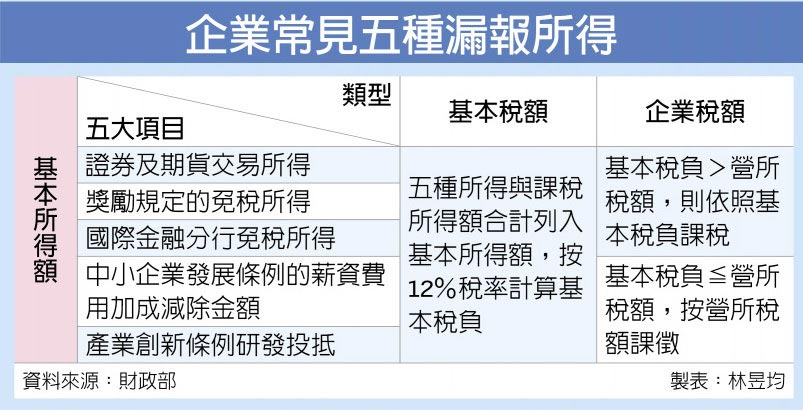

所謂基本所得額,指的是企業所得額與免稅所得額合計數,宗旨在維護租稅公平,建立所得稅負擔對國家財政之基本貢獻,因此針對享有停徵或免徵所得稅等各項租稅減免,導致企業較低稅負或完全免稅者,課徵最基本稅負。

依照我國所得基本稅額條例規定,企業除了課稅所得額之外,如果有證券及期貨交易所得、獎勵規定的免稅所得、國際金融分行免稅所得、中小企業發展條例的薪資費用加成減除金額、產業創新條例研發投抵等五種免稅所得,也要一併列入基本所得額,並適用12%稅率計算出基本稅負。

如果基本稅負大於企業應繳的營所稅,那申報時必須繳納基本稅額。若營所稅仍大於基本稅負,則企業就以申報營所稅方式即可,但必須要在申報時詳細列出整體基本稅負計算方式,否則仍會被國稅局要求更正申報。

舉例來說,如果有投資公司營所稅的課稅所得為0元,但去年因出售其他公司股票產生停徵所得稅的證券交易所得313萬元、且無其他所得,該公司今年報稅期間(5月1日~6月30日)就必須把這筆所得列入基本稅額申報表,此時基本稅額為37.56萬元(313萬元*12%)、比營所稅負高,因此該企業今年仍要繳37.56萬元稅額。

官員也指出,為鼓勵我國企業長期投資台股,我國也訂定優惠課稅規定,如果企業是出售持有滿三年以上股票,即使有所得產生,也可適用減半計入基本所得額規定。

企業若有其他未滿三年的證券交易所得、以前證券交易損失,可先以這兩項相互抵減,若還有交易損失,再適用長期股票所得,等於優先保留滿三年以上股票交易所得減半優惠,可有效減少基本稅負。