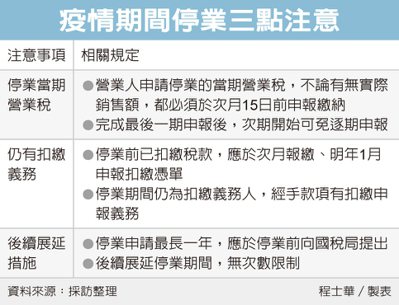

今年新冠肺炎疫情爆发,不少业者可能不堪连月亏损,有意暂停营业。台北国税局提醒,营业人申请停业有三点注意。第一,申请停业后无论盈亏,都必须申报当期营业税;第二,后续若经手扣缴项目,仍有义务申报扣缴;第三,停业申请最长一年,不过后续年度申请展延无次数限制。官员表示,受到新冠肺炎疫情影响,各行各业营运都受到严峻冲击,营业人如果打算在疫情趋缓前暂停营业,首先要留意的是最后一期申报义务。

官员表示,营业人申请停业的当期营业税,不论有无实际销售额,都必须于次月15日前,填具营业税申报书,并检附退抵税款等其他有关文件,向所在地国税局申报销售额、应纳或溢付营业税额;完成当期申报后,下一期开始才可以免除逐期申报营业税的义务。

除了营业税之外,营业人也是法定的扣缴义务人,依据《所得税法》相关规定,业者若是在停业前,甚至停业后仍持续有诸如店面租金、员工薪资等支出,相关的扣缴义务也不会改变,不仅须在给付当下扣缴税款,还必须于相关款项给付隔月缴纳已扣缴税款,并于隔年1月办理各类所得扣缴凭单申报。

由于新冠肺炎疫情是在今年年初爆发,官员提醒,很多业者虽然已经停业,但是今年仍有部分扣缴税额,别忘记明年1月还是要申报扣缴凭单。

官员表示,依据《加值型及非加值型营业税法》第31条规定,营业人欲暂停营业,应于停业前先向所在地国税局申报核备,每次停业期间最长不得超过一年,若仍打算继续停业,可于停业期间届满前向国税局申报展延停业期间。

官员表示,跟许多的税务展延不同,停业展延并没有次数限制,业者可以休息至合适时机,再次重新出发。

出处:https://money.udn.com/money/story/6710/4578328

;){kind=link}