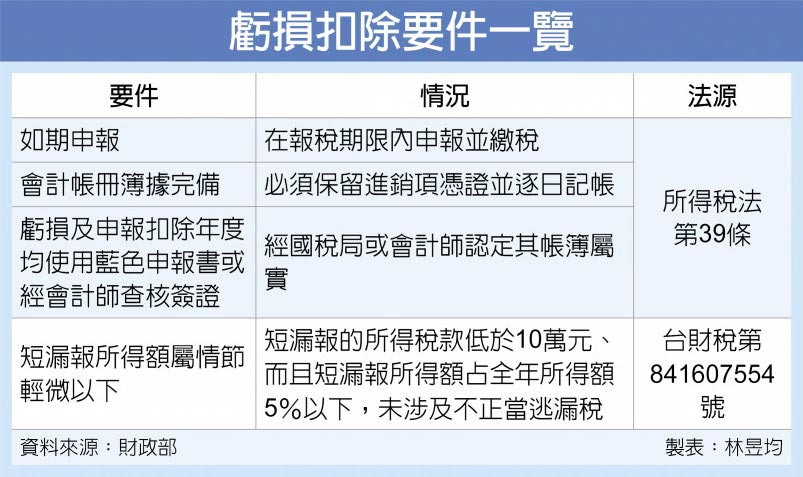

国税局31日指出,营利事业、机关团体、有限合伙组织等,如果要申报适用亏损扣除,也就是运用前十年核定亏损额度减税,必须符合会计帐册完整、使用蓝色申报书或经会计师查核签证、如期申报、短漏报所得税额为「情节轻微」以下标准等四项条件。

一般而言,企业多半会将「歹年冬」营运不好的亏损额度用来抵减景气回温后的所得额,藉此减免营所税。

依财政部函释规定,亏损扣除不只是一般公司适用,其他具有独立法人格的组织像是合作社、有限合伙组织、教育、文化、公益、慈善机关或团体等,也可以适用前十年亏损扣除规定。

不过官员表示,依所得税法第39条规定,企业、组织、机关团体适用盈亏互抵,首先要如期申报营所税且要有完善的会计帐册。所谓完善的会计帐册必须保留进销项凭证,也就是进货、销货的收据或是发票,而且要符合商业会计法所规定的逐日登帐纪录,最迟不能超过二个月。