继承或受赠不动产,若是无偿取得,在申报房地合一税时,还是可以列报房屋评定现值、公告土地现值两项成本。南区国税局表示,民众也不用担心房地现值过低,国税局可依照消费者物价指数的变化,让申报人调整节税成本。

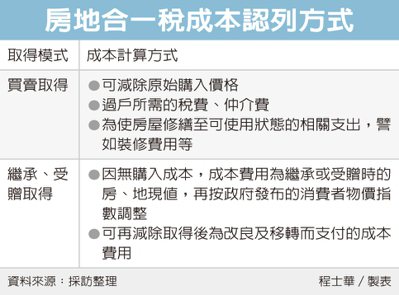

官员表示,2016年以后才过户到名下的不动产,个人出售时要依照取得的方式来计算成本,依据《所得税法》第14-4条的规定,通常因一般买卖而取得的不动产,原始取得的成本,也就是原本购入的价格,还可以再列报其他为了让房屋修缮至可使用状态的费用,譬如过户所需的税费、仲介费,及后续使用前的装修费用等。

但如果是近年因继承或受赠取得的不动产时,就跟一般买卖不同。官员表示,因为没有购入成本,因此房地合一税的成本费用要另计,用卖出时的成交价额,减除继承或受赠时的房、地现值,再按政府发布的消费者物价指数,调整后作为出售成本;取得后为改良及移转而支付的成本费用,也可以再减除。

官员表示,最近处理一个旧案,陈先生于2017年出售2016年由陈爸爸赠与的不动产,忘记申报房地合一税,后来被国税局依房地现值与物价指数算出应纳税额。

然而陈先生不满意,拿出陈爸爸在2011年购入不动产的契约,主张原始取得成本几乎为国税局核算的四倍,不想用房地现值来计算成本。官员表示,全案经过復查、诉愿程序之后,还是依法按照国税局的计算方式课税,驳回陈家人的主张。

官员强调,按房地现值计算成本,是因原继承及赠与时,课徵的遗产税或赠与税,就是用房地现值计算,以免这笔房地被课过遗赠税后,又被重复课徵所得税。

出处:https://money.udn.com/money/story/6710/4812531

;){kind=link}