财政部日前宣布受疫情重创的营利事业免暂缴营所税。结果询问电话涌入国税局,各界都在问,什么情况叫重创?国税局官员耐心解释,只要获纾困的业者,不管是补助还是贷款,都算;另外,连续两个月营业收入年减15%,也算。

不过,「上述都要向国税局申请核准,才能免暂缴。」

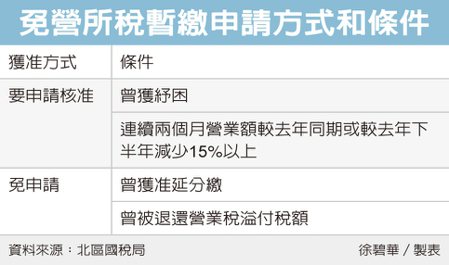

营所税暂缴9月开始申报,营利事业关心免暂缴的税务纾困措施。财政部公告,符合以下任一条件,可以向国税局申请免暂缴:一、经中央目的事业主管机关依纾困条例第9条第3项授权订定之办法提供纾困相关措施。二、其他因疫情影响,致短期间内营业收入骤减(例如自今年1月起任连续二个月,平均营业额较去年12月以前六个月或,前一年同期平均营业额减少达15%)。不少营利事业单看文字不解其义,电话涌入国税局查询。

国税局官员解释,第一项指的是政府纾困,只要企业获得政府纾困,不管是补助、还是贷款,都可以申请免暂缴。「既然主管机关认为该企业需要纾困,财政部没有理由不认同,因为政府的纾困标准是各部会会同研商出来的。」

第二项其实也是前述纾困标准之一,只是可以适用的营利事业较多,所以单独列出。官员解释,连续两个月可以是2、3月,或3、4月,或4、5月。和去年同期、或去年下半年比,有的公司有明显的淡旺季之分,所以给两个比较基础。营收以月平均来算,算出来的减幅要达15%以上。

简单说,某公司2、3月平均月营收较去年2、3月平均月营收减少15%以上,或者2、3月平均月营收较去年下半年平均月营收减少15%以上,就符合免暂缴条件。

除受疫情影响,过去已向国税局申请并核准延分缴税款的营利事业,也可免营所税暂缴,「直接适用免办理,无须提出申请」。

出处:https://money.udn.com/money/story/6710/4794980

;){kind=link}

;){kind=link}