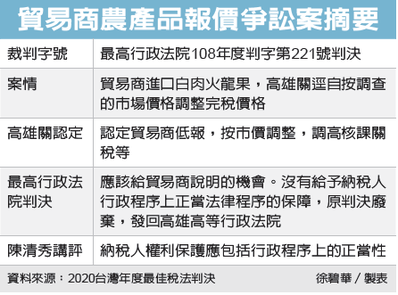

坤埔貿易在105年從馬來西亞進口白肉火龍果,按每公斤1.05和0.95美元兩種價格申報到岸價格,財政部關務署高雄關改按每公斤1.51美元核課關稅和營業稅等。最高行政法院廢棄原判決,因為高雄關並沒有給業者機會說明為什麼這麼報價。

最高行政法院108年度判字第221號判決被資誠聯合會計師事務所和學者們選為2020台灣年度最佳稅法判決。

東吳大學法律系教授陳清秀評論說,最高行政法院有特別注意到稽徵程序上應給予納稅人保障,而海關在正當法律程序上有疏失,因而要求重新調查。

個案中的主角坤埔貿易公司進口的是白肉火龍果,按品質大分為兩類,按兩個價格報關。高雄關認為可能低報,逕以農產品批發市場交易行情站的「每天進口火龍果最大交易量平均價」,把紅肉火龍果和白肉火龍果一起算,換算每公斤是1.51美元。

陳清秀說,為了快速通關,海關作業原則是先通關、再審查,業者繳了保證金就可以通關,但海關保留事後審查稅捐的權利。高雄關對這批火龍果的交易價格有些疑慮,展開調查,訪查市場價格之後,推估本案的完稅價格,「看起來也合理合情。」

最高行政法院之所以駁回原判決,要求重新調查,在於不符行政程序的正義。陳清秀說,關稅法施行細則第13條第1項規定,海關對納稅人提出的帳簿單據有合理懷疑,應向納稅人說明其懷疑的理由,並給予納稅人申辯的機會,納稅人並得請求海關以書面說明其懷疑的理由。

陳清秀說,高雄關有請納稅人說明,但是都沒有向納稅人詢問到關鍵的報價問題,以致納稅人沒有機會針對海關的合理懷疑提出說明。

陳清秀指出,實務上,不管是稅務員或者是法官,常會認定公共利益應該大於私人利益,亦即國庫的稅收利益大於個人權利保護,於是在做選擇時,會從國家稅收的角度,出現許多「愛國的公務員、愛國的法官」,但是犧牲了納稅者的權益。這個個案被選為最佳判決,是因為最高行政法院注意到納稅者權益,注意到「要給納稅人一個說明的機會,」在行政程序上應給予納稅人正當法律程序的保障。

;){kind=link}