上述判決被資誠聯合會計師事務所和稅法專家們選為2020最佳稅法判決,台北商業大學財政稅務系副教授黃士洲解說判決要旨,他指出,納稅者權利保護法第7條規定,避稅不等於逃稅,合法的避稅行為不能裁罰,終於看到納保法的立法意旨落實在判決上。

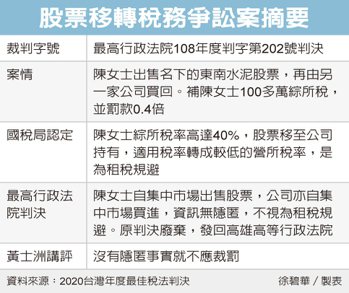

陳女士個人適用綜所稅最高稅率40%,股票由個人名下轉成公司名下,投資公司買股的錢也由陳女士提供。配股配息的適用稅率由40%降為17%,高雄國稅局認為這是陳女士的取巧安排,歸戶補稅後,還按所漏稅額罰0.4倍。

黃士洲說,最高行政法院的判決說明陳女士並沒有隱匿事實,股票進出都透過公開市場,從公開市場賣出去,投資公司也只是在同期間由公開市場買進同一檔股票。既然交易公開,資訊透明,即無所謂「逃稅」,既不是逃稅,當然不用罰款。

黃士洲指出,自從納保法通過立法之後,對納稅者的保護有法源基礎,法官也開始引用納保法判案。

避稅不等於逃稅,黃士洲說,這是納保法第7條的重點,避稅是合法的,假造事實才是逃稅。避稅不必處罰。

當初在訂第7條時,財政部特別要求加了一個但書,黃士洲說,但是是這樣的:「但納稅者於申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,不在此限。」

什麼叫隱匿?黃士洲說,這個個案的判決至少說明一點,透過公開市場的交易,稅捐機關不能稱之為「隱匿」,因為在相關的申報書都有揭露。

;){kind=link}