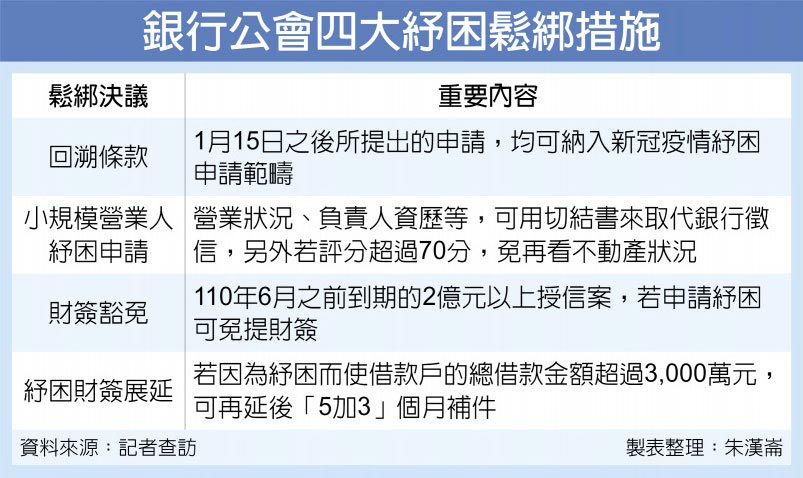

行庫投入紓困馬不停蹄,銀行公會4月30日召開理監事會議,再作四大鬆綁。其中除了通過「回溯條款」,現在最受矚目的50萬元「小規模營業人申請」條件已決議再作放寬,若分數足夠,就不會再檢視不動產的資料;此外,包括營業狀況、負責人經歷,全部可用「切結書」來具結,銀行不用另外再作查核,以加快審核進度。

小規模營業人上路雖然各大行庫的受理件數衝很快,但核准率大致僅65%,還有再增加空間,為此銀行公會再通過包括擔保品、負責人經歷等認定以「切結書」、免提不動產資料方式,估計核准率將可望因此大幅上揚,申請將成為「人人有獎」,即核貸率可上看100%。

此外,凡在1月15日之後向銀行提出還本展延申請,都可望納入新冠疫情受理紓困範圍;另外則是對2億元以上、2021年6月前到期的案件同意予以「財簽豁免」展延。

據了解,所以特別訂1月15日為期的回溯條款,最主要在於政院紓困措施是在3月宣布,但考量農曆年前新冠肺炎疫情就已開始,因此,特別把3月政院正式宣布前的這段「空窗期」,以1月15日為界予以回溯,凡是在此之後向銀行協商展延還本,都可納入疫情紓困範圍,銀行公會希望在「回溯條款」通過後,能杜絕受理基層員工受理紓困的困擾與爭議。

另一豁免項目,是對於財簽(財報簽證)的要求。依照現行規定,倘若貸款金額超過3千萬元以上,就必須附帶財簽,對此銀行公會將鬆綁,可放寬在會計年度結束五個月後,續延長三個月再補提供財簽。

另根據銀行公會決議,授信金額達2億元者,為爭取時效,在申請貸款展延時,可免徵提預估財務報表等,但這類案件僅限在明年6月底前到期的貸款本金展延案,銀行公會開放讓明年6月底前到期還本的案件,都可納入展延範圍、延長借款期間。

倘若因為紓困而使原本的短期貸款,因為展延期間,而變成中長期貸款,銀行公會也將同意包括營運計畫書、財務報表等可以延後補件。