經營兩岸貿易的台商要注意,北區國稅局表示,若由台灣母公司負責業務洽談時,即便仲介廠商、仲介客戶都是中國大陸公司,廠商所支付的佣金,多半也屬於台灣地區所得,在兩岸都會被課稅,且被大陸扣繳的稅額,回台也不能主張抵稅。

官員表示,企業若取得大陸地區來源所得,依據兩岸人民關係條例第24條規定,應併同台灣地區所得課稅,雖然大陸地區已經繳過的稅可以回台扣抵,但是所得來源的認定標準就很重要。

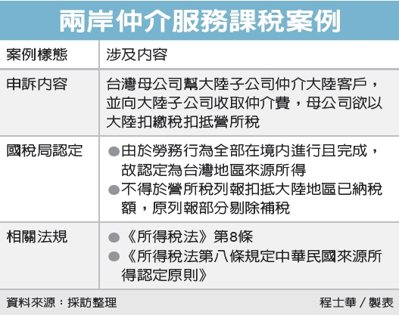

北區國稅局曾處理過一個跨國台商案例,官員指出,這個跨國集團的大陸子公司是設備維護廠商,台灣母公司有時會負責業務洽談工作,引薦大陸客戶給大陸子公司,大陸子公司也會支付佣金給台灣母公司。

然而大陸子公司支付佣金時,在大陸就會先被扣繳10%所得稅,官員指出,這間企業曾經主張這筆佣金所得為大陸地區所得,希望在大陸繳的稅可以抵減母公司的營所稅。

官員表示,但國稅局實際釐清發現,這間台企雖然提供仲介服務,但是仲介服務其實從頭到尾都是在台灣提供,即便仲介費是由大陸關係企業支付,依據《所得稅法》第8條規定,這筆收入其實還是台灣地區所得,並不是大陸地區所得,更不適用抵稅規定。

針對台灣地區來源所得,財政部其實有頒布認定原則,官員指出,以這個台商事業集團的案例來看,台灣母公司所提供的勞務,全部都在台灣境內進行且完成,也就符合認定原則的定義。

官員表示,有些資金如果企業自行判斷為大陸地區所得,但國稅局認定為台灣地區所得,即便同一筆錢已在大陸被課過所得稅,還是不能扣抵台灣應納營所稅。

;){kind=link}