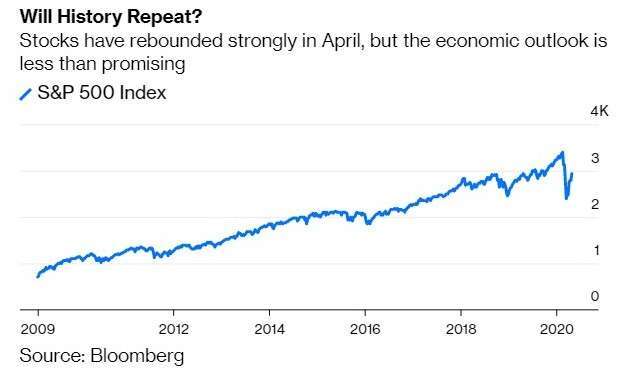

在新冠肺炎 (COVID-19) 疫情爆發之前,美股呈現多頭的態勢,自 2009 年 3 月 9 日至 2020 年 2 月 19 日,S&P 500 指數上漲了 400%,但隨著疫情全球蔓延,導致市場不安情緒升溫,並造成 S&P 500 指數重挫 34% 至 3 月 23 日的低點。

但是,為了減輕疫情對經濟所造成的衝擊,美國政府釋出大規模的貨幣寬鬆及財政刺激政策,促使 S&P 500 指數止跌回升,並上漲了 32% 至 4 月 29 日的高點。

但是,多名分析師認為美股於近日的上漲僅為熊市反彈,且由於疫情所造成的全球經濟衰退,可能將延續至 2021 年,因此,預估美股仍有 30% 至 40% 的下跌空間。

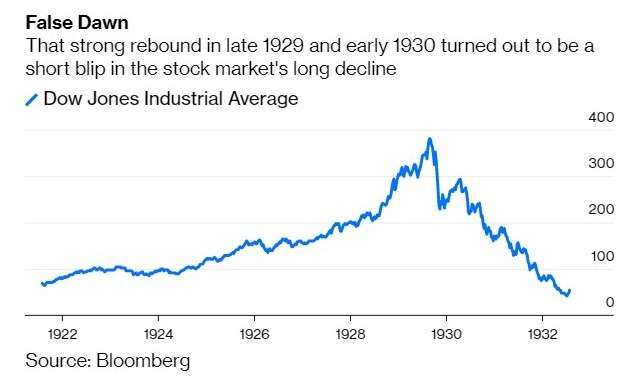

美股於近期的走勢,與經濟大蕭條時期的股市類似。在 1920 年代,美股呈現持續攀升的態勢,自 1921 年 8 月至 1929 年 9 月,道瓊指數大漲了 500%,但隨後自 1929 年 9 月 3 日至 11 月 13 日,道瓊指數大跌了 48%。

當時市場普遍認為,美股的下跌為僅為股市的修正,由於當時經濟呈現擴張的態勢,因此,市場預期股市仍有回升的空間。此外,在 1907 年金融大恐慌時期,道瓊指數自 1906 年 1 月 19 日至 1907 年 1 月 7 日,亦下跌了 48.5%,但隨後由於經濟尚屬穩定、促使道瓊指數回升,並達到 1909 年的高點。因此,市場投資人認為,48% 的股市跌幅並非罕見現象。

股市在 1929 年下半年下跌了 48%,隨後又攀漲了 48%,達到 1930 年 4 月 17 日的高點,但隨著經濟大蕭條的爆發,道瓊指數再次進入空頭,並由 1929 年 9 月的高點,重挫了 89% 至 1932 年 7 月 8 日的低點。

因此,面對近日來股市的上漲,市場分析師呼籲投資人應抱持謹慎的態度,美國銀行分析師表示,在經濟面臨衰退風險、且股市下跌超過 30% 時,至少需要 6 個月以上的時間,股市才有可能觸及谷底。

此外,儘管為了對抗疫情的衝擊,美國政府已採取了史無前例的大規模刺激政策,且暗示若有必要將會釋出更多的方案,但卻可能仍不足以彌補疫情所造成的損害。

在經濟大蕭條時期,美國政府為了提振經濟,將基準利率調降至零利率,並釋出量化寬鬆政策,但經濟復甦的速度仍相當緩慢。此外,在 2009 年金融海嘯時期,政府所採取的稅減措施及擴大政府支出,規模達到 GDP 的 6%,但成效卻也不如市場的預期。

此外,由於肺炎疫情造成全球經濟衰退,並導致消費者財富萎縮,即使在疫情獲得控制之後,消費者的購物行為仍將趨於保守,並傾向重新累積損失的財富,因此,預期消費需求回升的速度將會較為緩慢。

另外,在治療疫情的疫苗開發並普及之前,經濟將難以全面性的復甦,且供應鏈的重建亦是個漫長的工程。雖然目前中國已恢復開工,但由於國內外需求仍舊低迷,因此,經濟復甦的速度亦相當緩慢。

由於疫情尚未獲得控制,且全球經濟的不確定性仍高,因此,美股雖然於 4 月份呈現大幅攀升的趨勢,但由於缺乏基本面的支持,因此,此波的股市上漲可能僅為熊市反彈,股市仍有下跌的風險,且投資仍應抱持謹慎的態度。

(本文不開放合作媒體轉載)