今年報稅季期限至6月30日,財政部中區國稅局指出,如果今年個人適用房地交易所得舊制,可將該筆所得併入綜合所得計稅,但常常會有民眾列報房屋稅、管理費等減稅,官員強調,使用期間的相對代價如管理費,不能列為成本或費用減除。

國稅局官員表示,個人適用房屋交易所得舊制屬於所得稅法第14條的財產交易所得,民眾可依成交價額、費用等證明文件核實計算成本,但如果是取得房屋所有權後支付的各項費用,像是房屋稅、管理費及清潔費等,無法減免所得。

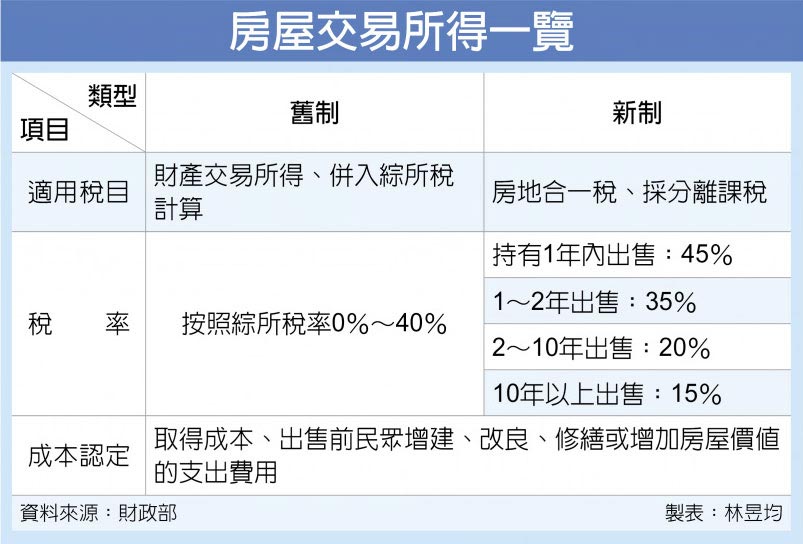

但官員強調,如果是出售前民眾增建、改良、修繕或增加房屋價值的支出費用,可以轉列為房屋成本、即可減免房地交易所得,等於可減少綜所稅負。

另民眾個人在前三年如果有財產交易損失,可依照所得稅法規定,依照稽徵機關證明文件,在不超過當年度申報之財產交易所得範圍內,可列報財產交易損失特別扣除額、核實減稅。

官員舉例,曾有A先生在2013年申報綜所稅時,列報房屋交易所得700萬元,但是A列報的成本及必要費用包含房屋使用期間繳納之房屋稅、管理費、清潔費及金融機構借款利息等合計200萬元,國稅局認定為使用房屋的費用、因此剔除這200萬元,要求A先生更正申報為財產交易所得900萬元。

官員也提醒,如果民眾適用房地交易所得新制(房地合一稅),在取得成本的成交價格必須核實認定,因為我國自建置實價登錄制度之後,交易價格逐漸趨向透明化、更好掌握其稅負,難有僥倖的逃稅空間。

按照房地合一稅制,如果我國個人要轉賣不動產,持有1年內出售須課徵45%財產交易所得稅率、1~2年內出售為35%、2~10年為20%,10年以上一律為15%。官員表示,民眾若適用房地合一稅制,必須在移轉財產後一個月內申報,以免遭國稅局裁罰。