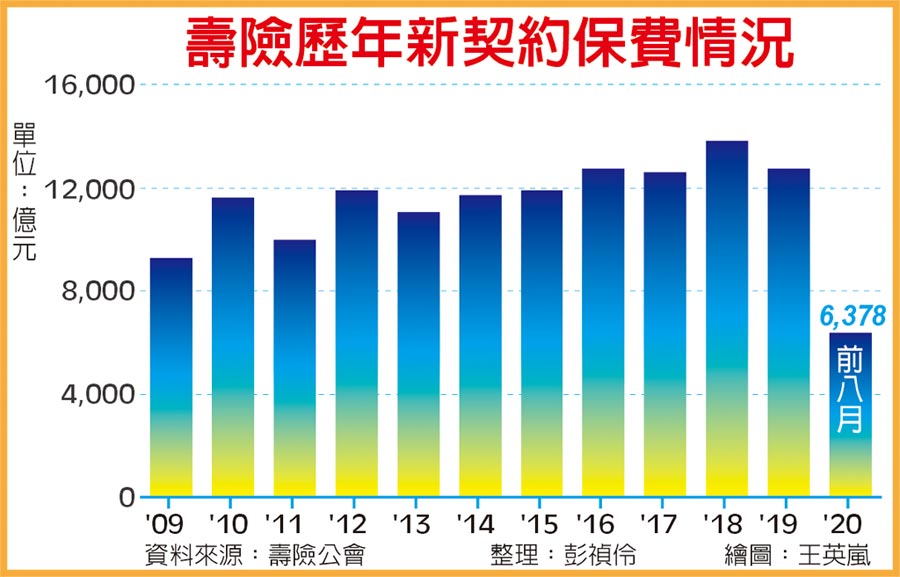

後繼無力。在6月停售效應及7月保費遞延後,8月壽險新契約保費再度急凍,單月只有600億元上下,前六大壽險公司無一家保費破百億元,前八月新契約保費約6,378億元,比去年同期衰退逾30%,創11年同期新低,全年新契約破兆元恐無望。

分析今年保費恐創11~12年來新低的三大原因,一是2020年責任準備金利率兩度調降,年初一次、7月一次,再加上7月1日上路的死亡保障門檻等,保費上漲會相對有感;二是上半年遇到新冠肺炎,業務人員要拜訪客戶相較過去有一定的難度,三是為接軌IFRS17、新清償能力指標,金管會開始強化監理力道,保險公司在宣告利率、佣金給付及衝業績上,會更「守規矩」,保單吸引力大幅下降。

6月因為下半年責準利率再降一次,且有死亡保障門檻上路,所有舊保單都要停售,出現停售效應,當月有935億元的新契約保費進帳,7月還有保費遞延效應,單月再有1,064億元保費,但8月就恢復「常態」,據壽險業者初估,只有600億元左右,比7月少了43.6%,是今年繼4月之後的次低,但若沒有新的停售效應或刺激,則8月應才是下半年的正常業績。

前八月新契約保費不到6,400億元,比去年同期衰退30.4%,若全年維持三成的衰退率,則全年新契約保費可能在9千億元上下,將創2008年之後的新低。另外,保險局2019年針對每人一生限購一張的小額終老保單,擴大開放一人最多可購買二張,且保額從30萬元提高到50萬元,去年下半年買氣明顯提振,件數比去年上半年成長117.8%,半年賣5.76萬件,保費也成長126%,近9.7億元。