美國商務部針對華為再祭出兩招,一是利用設計端的 EDA (電子設計自動化),另一是製造端的晶圓代工,兩招重擊之下,連華為輪值董事長郭平也表示華為業務必定受到影響。

不過,外界並不那麼樂觀認為只是受到影響,一旦美國全數否決 EDA 與晶圓代工兩產業跟華為的合作,華為恐從一線大廠變成二線,最差情況則可能跟過去遭到制裁的中興一樣,連產品都無法銷售。

站在半導體金字塔頂端

IC 設計可說是半導體產業上游產業,而 EDA 產業則是 IC 設計的最上游產業,EDA 軟體涵蓋 IC 設計、佈線、驗證和模擬等全方位工具,同時也是積體電路設計必需,且最重要的軟體。

EDA 是廣義 CAD(電腦輔助設計) 的一種,利用 EDA 工具,使 IC 設計人員可以從概念、演算法、協定等開始設計電子系統,並從電路設計、性能分析到設計出 IC 佈局或 PCB 佈局的整個過程。

EDA 是半導體領域中產值小,但極為重要,數據顯示,2018 年 EDA 的市場規模只有 97.15 億美元,2014 年~2018 年年複合增長率只有不到 7%,相對於幾千億美金的半導體產業產值而言貢獻度極低。但如果缺少這個產業,全球的 IC 設計公司都將停擺。

EDA 產業三巨頭

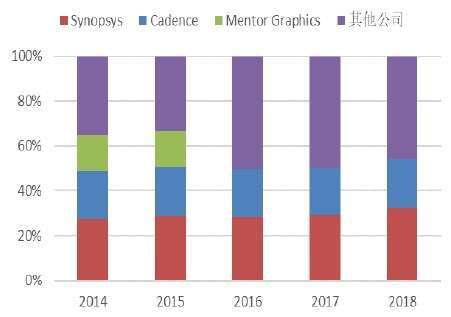

全球 EDA 主要由三家美企 Synopsys、Cadence 及 Mentor Graphics(2016 年被西門子併購) 把持,三家合計在全球市占逾 60%。在中國市場則集中度更高,市占高達 95% 以上。

而 EDA 企業提供給 IC 設計公司一般都是全套軟體設計工具,因此 EDA 整合程度高的公司其產品將更有優勢。而這美企三巨頭基本都能提供全套的晶片設計 EAD 解決方案。

Synopsys 是這三大廠中最全面 EDA 企業,它的優勢在於數位前端、數位後端和 PT Sign-off。Synopsys 有壟斷 90% 的 TCAD 組件模擬及 50% 的 DFM 工藝模擬,這是該公司在 EDA 產業競爭中的一把利器。

排名第二的 Cadence 強項在於類比或混合訊號的定制化電路佈局設計,同時 PCB 相關領域也較強,只是 Sign-off 的工具偏弱。

第三的 Mentor Graphic 則在後端佈局佈線這領域較強,同時在 PCB 領域上具有優勢,強項在於 Calibre Sign-off 和 DFT,但 Mentor Graphic 在整合度上難以與前兩家抗衡。

由於 EDA 三巨頭幾乎在所有電子細項領域都有產品涉及,而 EDA 因為專利層層保護使得進入門檻極高,再加對下游客戶而言成本彈性大,導致依賴性高,要瓜分這三家大廠的餅短期並不容易。

而這三巨頭能在全球站穩腳步有三大要素:一、不斷的合併小廠;二、高研發支出;三、美國政府在背後支持。

以華為而言,三大廠的 EDA 工具華為均有採用,應用在華為各個不同電子產品領域。

次世代 EDA 競爭已展開

隨著 IC 設計複雜度的提升,新工藝的發展,EDA 產業有非常大的發展空間,目前 EDA 產業兩大發展方向:雲計算 + EDA、AI+EDA,而 Cadence 暫時保持領先地位。

雲計算 + EDA 產生三大優勢,一為快速部局提高工程效率縮短專案完成時間;二是透過靈活的解決方案和大規模可擴展的雲工具實現無縫接軌;三是經過驗證的解決方案具備高度安全性,被許多客戶信賴和使用。

至於 AI+EDA 則是提高 EDA 軟體的自主程度,提升 IC 設計效率,縮短晶片研發週期。

中國 EDA 發展

中國 EDA 軟體工具從 20 世紀的 80 年代中後期開始,至今培育出較具規模的 EDA 企業有華大九天、芯禾科技、廣立微電子、博達微科技、概倫電子、藍海微科技、奧卡思微電等七家。

但整體而言,中國廠在特定電子領域有不錯的發展,但若提到整體的整合方案則是十分匱乏。華大九天是全球唯一的能夠提供全流程 FPD 設計解決方案的供應商,也取得大部分面板廠的使用。不過華大九天的強項並不是華為所需,因此對華為助益有限。

至於中國自製 EDA 首要不足點就是在數位電路領域。SoC 設計主流程的 EDA 工具中,來自 Synopsys 與 Cadence 佔據絕大部分,特別是時序和功耗檢查及定制設計兩程序,完全由上述兩大廠壟斷,這是華為極需的工具。

第二中國發展 EDA 的困難處則是人才不足,中國境內約有 1500 人的 EDA 軟體發展工程師,但在中資 EDA 企業和研究單位工作的只有約 300 人,絕大部份工程師在美企三大廠工作。

若將視野擴大至全球,Synopsys 就有 7000 多名的研發人員,當中有 5000 多從事 EDA 的研發,已是中國境內逾兩倍,差距極為懸殊。

最後則是產業扶植困難,因為 EDA 市場被三大廠壟斷,中國自製 EDA 生存環境小,即使能夠研發出全套的 EDA 工具,在短期內也難以與三大廠的產品抗衡。