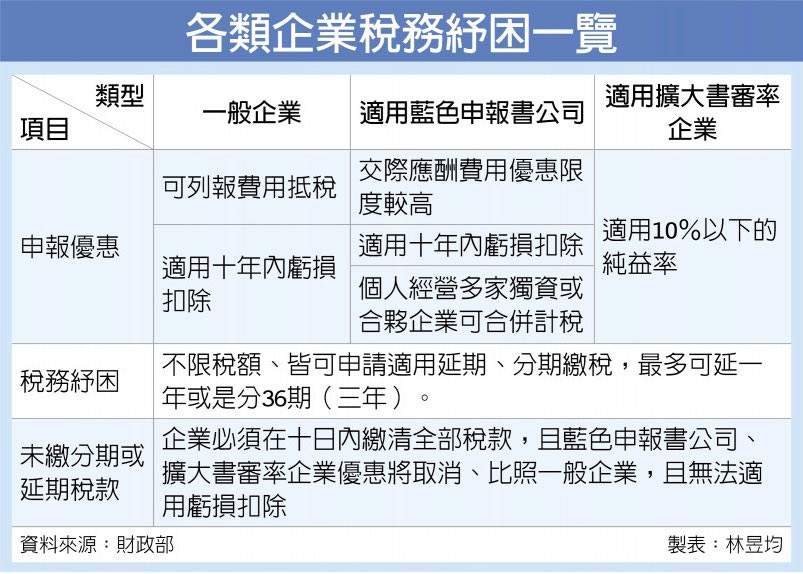

我國訂定稅務紓困,企業6月30日報稅期限內申請延期或分期繳稅。據了解,若企業原本適用藍色申報書、擴大書審率,一旦申請延期或分期,但某一期無法完稅,其優惠稅率將全數被取消,國稅局將改為一般申報,企業所得超過50萬元一律適用營所稅率20%。

以藍色申報書企業而言,根據我國所得稅法規定有三大優惠,包括交際應酬費用優惠限度較一般企業更高;企業可適用十年內各期虧損扣除;如果個人如果經營超過兩個以上的獨資合夥企業且適用藍色申報書,可合併計算虧損與營利,最後再歸課到個人綜所稅。

至於適用擴大書審的企業則是公司全年收入低於3千萬元,可依據《108年度營利事業所得稅結算申報案件擴大書面審核實施要點》,按照該產業標準,其年收入直接適用10%以下的純益率,相比一般營所稅率20%更優惠,且程序上更為簡便。

財政部官員指出,稅務紓困分期與延期繳稅是從現行稅捐稽徵法規定所衍生,考慮到疫情關係,原本企業營所稅額要到千萬元以上才能申請分36期(三年)或延緩一年繳稅,而現在稅務紓困是「不限稅額」都能申請,而且國稅局從寬處理,財務有狀況的企業多半能申請到36期或延後一年方式,免再加徵滯納金。