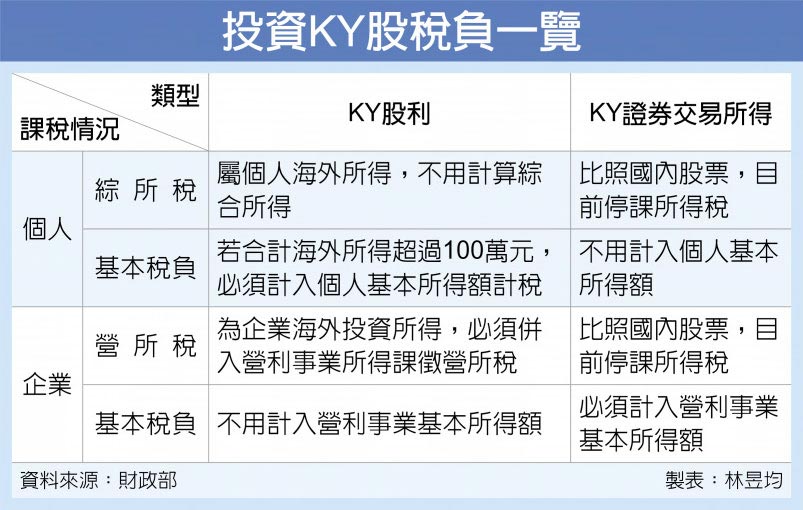

現今投資標的選擇多元,不少投資人基於節稅考量,選擇投資海外KY股。不過,若是個人獲配KY股利屬海外所得,若超過百萬元以上須計入基本所得額。而個人售出KY股賺取價差,可比照國內股票免課證券交易所得稅、也不用計入基本所得額。

而企業較吃虧,獲配KY股利屬海外投資收益,不適用所得稅法免稅規定,且必須和境內所得合併申報營所稅。此外,如果企業出售KY股賺取價差,雖然免課證券交易所得稅,但必須列入企業營利事業基本所得額計稅。

國稅局表示,KY股息是由海外發行公司支付,屬海外所得,因此稅制上比照個人或企業在海外收入。個人KY股息若超過100萬元則屬最低稅負制範圍,須計入基本所得額,若當年度個人境內外所得超過670萬元,超出部分按20%計為基本稅額,若基本稅額低於綜所稅則免繳、但超過綜所稅要補繳差額。

企業獲得KY股息,仍要按照營所稅率課徵,如果課稅所得額在50萬元以下公司,2018、2019、2020年依序適用營所稅率18%、19%、20%,其他企業則適用20%。