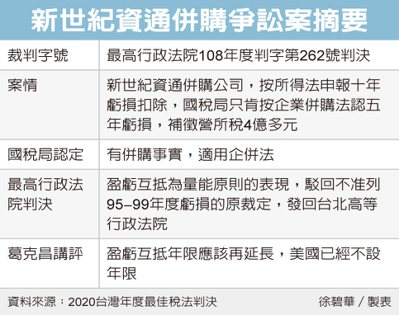

新世紀資通申報103年度營利事業所得稅,列報前十年的核定虧損。該公司在98、101年各併購一家公司,於是台北國稅局依企業併購法只准扣抵五年虧損,補了4億200多萬稅款。最高行政法院去(108)年判決,准適用所得稅法抵扣十年規定。東吳大學法學院客座教授葛克昌讚許法官,他說:「盈虧互抵不是租稅優惠,是量能課稅。」

所以出現了上述現象,台北國稅局引用企併法,只准扣抵前五年虧損。而最高行政法院引用所得稅法,讓新世紀資通可以扣抵前十年的虧損,因企併法還沒修,是修法上的缺失。稅法適用不同,讓新世紀資通稅額相差數億元。

葛克昌說,量能課稅是課稅的原則,所以在個人綜合所得稅中,給予各項免稅額和扣除額,因為對「沒有負擔能力的人不能課稅,所以課稅標的是淨所得。」最高行政法院的判決正是量能課稅的表現。

其實,葛克昌說,我國對於盈虧互抵的限制還是太嚴格。包括限抵前十年的虧損,而且要有會計師簽證的才能給抵扣。

他指出,營所稅是期間稅,以年度為限,但是企業經營常大起大落,好的時候很賺,虧的時候很慘。尤其新事業新創初期,常虧損多年後才開始好轉,如果早先投入的虧損不能抵扣,對企業不公平。

葛克昌說,國外已經認知到盈虧互抵是量能課稅,是應該給納稅人的,而不是一種租稅優惠,稅捐機關捨不得給納稅人。美國在2017年稅改時,已經將虧損扣抵年限改為無限期,扣抵限額為獲利年度課稅所得額的80%。

;){kind=link}