國稅局18日表示,今年營所稅申報期限因疫情延長至6月30日,企業有較多時間可更正申報。但官員提醒,企業往年最常犯十大錯誤,像是未加計漏開發票的銷售額、借貸給他人未設算利息收入等,今年企業應慎重檢查,以免被國稅局開稅單處罰。

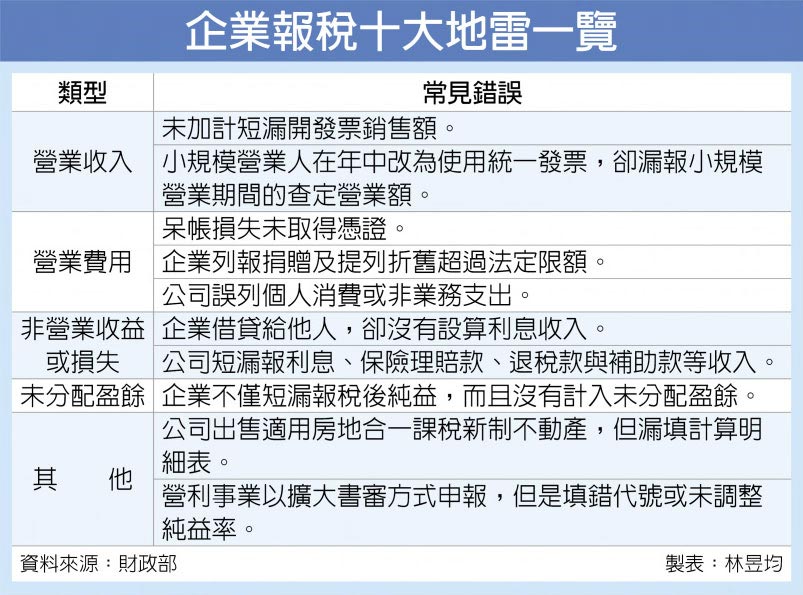

官員指出,在營業收入項目有兩種常見錯誤,小規模營業人常常在年中改為使用統一發票的一般企業,但隔年申報卻漏報了小規模營利事業期間查定營業額;第二種是企業漏計短漏開發票銷售額。

在營業費用方面則有三大地雷,第一為公司呆帳損失如果未取得憑證,像是民事訴訟的存證函或向法院訴追之催收證明、備抵呆帳文件等,則不能申報該筆損失;第二是企業列報屬個人消費或非供本業及附屬業務的消費性支出,如企業主買自用車輛。第三是企業列報捐贈及提列小客車折舊,但超過法定限額。

而非營業收益或損失、未分配盈餘部分也有三大常見錯誤,包括企業借貸給股東或其他企業卻未依所得稅法規定設算利息收入、企業短漏報的稅後純益沒有計入未分配盈餘,還有企業短漏報費用與利息收入,像是未計入保險理賠款、貨物稅退稅款、政府補助款。

其他類型的兩大地雷則為營利事業出售適用房地合一新制的不動產,但漏填申報書的計算明細表;營利事業採用擴大書審方式申報,但是未依法調整純益率或是填錯產業代碼。

官員也表示,企業今年報稅可善用三大稅務紓困措施,第一,不限稅額皆可分期與延期繳稅,最長可延一年或是分36期(三年)。

第二,企業可以要求留抵營業稅款提前退稅,只要企業因疫情進貨多、銷售差,導致進項稅額大於銷項稅額,公司可以申請提前核退營業稅機制,讓企業維持現金流與營運。

第三,若企業今年首季出現虧損,只要是已實現且經會計師簽證,即可做為企業2018年未分配盈餘稅減項。官員強調,國稅局會針對企業今年首季虧損乘以二倍、換算成上半年規模抵稅。