自 3 月下旬開始,新冠肺炎開始在全球加速蔓延。根據 WHO 數據顯示,至 4 月 19 日,全球累計確診數已逼近 300 萬大關,新增確診數量仍在 8 萬附近,居高不下,當中以歐美確診人數最多。

歐美兩地同時也是全球智慧手機,特別是中、高階手機的重要的出口。目前肺炎疫情對歐美需求的影響主要反應在兩大層面,首先就是實體店門因防疫需求暫時關閉,所導致的銷售量下滑,如蘋果 3 月 14 日開始關閉大中華區之外的所有實體店面。

第二則是防疫期間絕大部份的經濟活動都暫停,使得各國失業率急升,在短期可支配收入減少下,消費大幅萎縮,民眾換機週期將再拉長。

手機需求端變化趨勢

基於全球目前的疫情發展情況、經濟現況及政府援助政策,不少券商對於全球各地區均做出智慧手機出貨量預測。

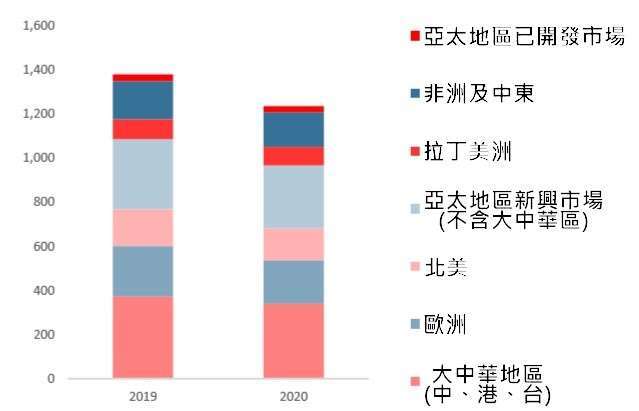

第一是預估歐美國家在第二季將出現平均 30% 的需求下滑,其中一部分將在第三季出現回補需求。而在疫情受控後銷售量將逐漸增溫,整體而言難以回到去年同期的水準,預計今年全球手機出貨量下滑區間平均介於 13%~15% 間。其中歐洲將從去年的 2.3 億支下滑到不足 2 億支,而北美則從 1.7 億支下滑到 1.5 億支以下。

第二則是印度市場,因近期印度疫情似乎有增溫跡象,再加上印度特殊的經濟和人口結構,券商平均預期在去年 8% 的年增之下,今年智慧手機出貨量可能會出現逾 10% 的跌幅。

第三則是在拉丁美洲與非洲地區則是平均預期出現 8%~10% 的下滑幅度,出貨量約在 12.3 億支。

最後則是中國地區,根據中國信通院提供的數據顯示,中國今年 1、2、3 月手機出貨年衰退幅度分別為 37%、55%、22%,可以看出隨著「解封」範圍擴大,中國手機需求已慢慢回溫。未來只要中國疫情沒有再出現第二波爆發,市場預估今年中國手機出貨量將在下半年重回成長,今年整體衰退幅度介於 8%~10% 間。

供給端變動影響

經過 30 多年的分工演進,智慧手機供應鏈已呈現高度垂直分工、多元分散、全球化的趨勢。電子產業鏈是一個高度複雜的體系,不容易以簡單的線性預估任何一個環節變化來預估影響整體產業走向。

目前全球的電子製造業生產重鎮包含中國、美國、日本、韓國、越南、印度、馬來西亞、菲律賓等地。而肺炎疫情對於供給端帶來的影響主要有幾個層面:第一為工廠停工,產能供給不足;第二則是港口及航運停運,物流交貨不及或時間延後。

第三為遠距辦公降低工作效率和研發進度;最後則是國際商務活動不順暢,需要國外工程師現場測試工作受限,如半導體設備廠定期赴客戶工廠調整機器參數,導致生產進度延後等。

從智慧手機全球供應鏈分布來看,全球分工模式大致如下:

- 晶片設計:美國為主。

- 晶圓製造:台灣為主。

- 封裝測試:台灣、中國、東南亞為主。

- 半導體材料:日本、美國為主。

- 半導體設備:美國、日本、荷蘭為主。

- 記憶體:韓國、美國為主。

- 螢幕:韓國、中國為主。

- 被動元件:台灣、日本、東南亞為主。

- 鏡頭模組封裝:台灣、中國、越南為主。

- 整機代工或 ODM:中國、越南、印度為主。

目前供給端的影響情況大致可分為幾個部份,首先組裝廠主要集中在中國,一部份在印度和越南。中國的產能已經恢復,因為第二季訂單調降,所以現有原料庫存已能滿足當下所需,且組裝速度慢於部分零組件生產,所以不會出現較大的產能問題。

而現階段印度工廠停產,對於產線主要在印度的品牌,如三星、小米影響較大。

第二則是半導體記憶體和面板主要產地在韓國,不過韓國疫情已在控制中,生產只有極短期中斷過,現在主要大廠已加速生產提高安全庫存,目前這部分零組件供應的風險較低。

第三在鏡頭模組方面,主要生產地點在中國、越南等地,短期受到全球物流不順,會有交貨延後的問題,但中長期供應短缺風險不大。

第四則是半導體材料,因本身庫存周期較短的特性,隨著日本和美國部份工廠停工,可能會面臨物料短缺問題。

第五在半導體封測方面,由於馬來西亞、菲律賓、墨西哥等地的封裝廠停產關閉,且物流受限,庫存較短,部分晶片可能面臨短缺風險。因此下半年要推出的新機備料過程無法避免將面臨考驗,如博通已經通知客戶,由於肺炎影響導致全球供應鏈中斷,晶片訂單交貨需要六個月,而其他各廠商也有傳出交貨時間拉長的現象。

整體而言,綜合供需兩端的考量,供給端的風險小於需求下滑的風險,廠商均有多年經驗因應需求急增的情況,因此追加產能與補庫存的恢復可比需求回溫的速度更快,彈性也更大,意味現在業界只期待需求端能最短時間見到曙光。