仙拚仙,經濟部也推出「小規模營業人紓困方案」和央行「拚場」。據透露,小規模營業人最高50萬元的紓困,現在經濟部也推出和央行幾乎有70%相似度的「變形金剛版」,而且趕在勞動節連假前夕把公文發給各大行庫,在經濟部推出「變形」版後,未來小規模營業人紓困不僅「人人有獎」,甚至不排除有「加倍」的可能,讓可「左右逢源」的申請人,所拿到的總金額從50萬元變成100萬元。

據了解,經濟部雖然把借款期限拉長為三年,但要求「三年利率都不可超過1%」,各大行庫私下則一致很「感冒」。行庫主管戲稱,這叫「你紓困,我埋單」,經濟部只有第一年補貼利率0.845個百分點,卻要承辦行庫三年內的利率都不可超過1%,實在很不合理,「第二及第三年的資金成本誰負責?」

經濟部是在先前已推出的「振興貸款」項目下,再特別「加掛」一條小規模營業人紓困新方案;行庫主管指出,除非另設「排除」機制,否則小規模營業人若能同時選央行及經濟部方案,不無可能把最高金額50萬元「雙倍放大」為100萬元。

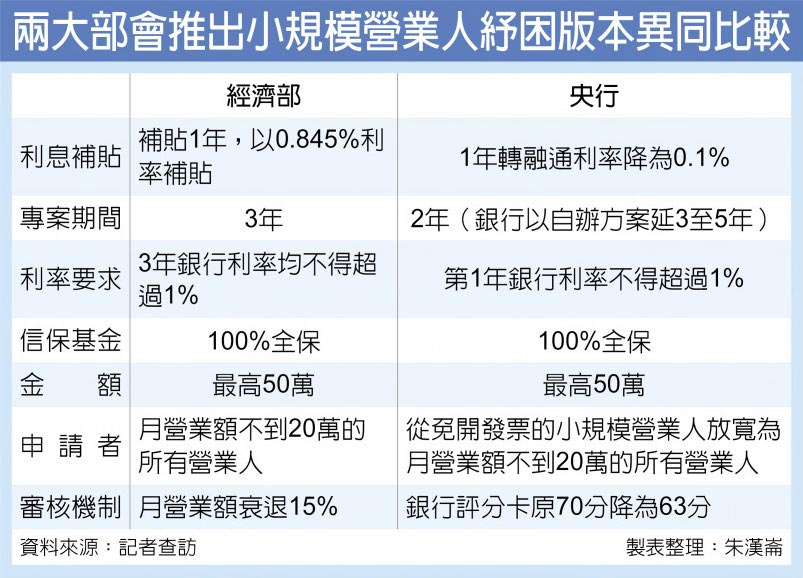

行庫主管指出,央行4月20日推出的「首刷版」,是用「銀行評分卡」計算,70分以上可獲受理,之後銀行公會、央行與金管會再鬆綁分數到63分,估計九成以上申請者可被放行,現在經濟部也加入,不以銀行評分卡,而是以「營業額衰退」認定,若營業額衰退15%以上、月營業額不到20萬者,不論該業者有無開立發票,均符合申請資格。

換言之,即使先前的稅籍登記資料上必須開發票,倘若現在的營業額衰退已使其月營業額已不到20萬元,亦可申請經濟部推出的新版小規模營業人紓困方案,被行庫稱為「變形版」。

與央行的C方案(小規模營業人紓困)相較,經濟部方案也是最高50萬元,但有三點不同,一是央行是用銀行評分卡認定,經濟部是用營業額衰退15%認定;二是央行方案為兩年、經濟部三年;三是央行僅在資金轉融通一年時要求利率不得逾1%,經濟部第一年同樣給予利率補貼,但要求三年全程利率都不得高於1%。