每年春節、端午、中秋三大節日前,企業往往會贈送禮品給客戶或是合作公司。但國稅局官員指出,公司為擴展業務的禮品或餐費可列為交際費,但一定要有發票與收據,而且不能超出上限或改列其他費用。

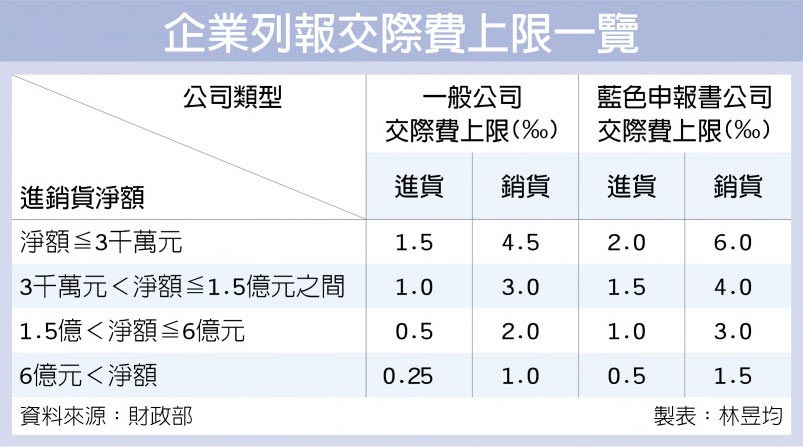

按照查核準則規定,企業列報交際費上限,一般而言以全年進貨淨額、銷貨淨額低於3千萬元(小型企業)、介於3千萬元~1.5億元之間(中型企業)、介於1.5億元~6億元之間(大型企業)、超過6億元(巨擘企業)等累進門檻計算。

以小型企業來說,進貨部分的交際費上限以全年進貨淨額千分之1.5設算;若公司適用藍色申報書,則交際費上限為全年進貨淨額千分之2。

小型企業的銷貨部分,交際費上限以全年進貨淨額千分之4.5設算;若公司適用藍色申報書,則交際費上限為全年進貨淨額千分之6。至於中型、大型、巨擘企業則按照查核準則第80條規定設算。