新冠肺炎 (COVID-19) 疫情對經濟意料之外的重大打擊,逼使美國 Fed 迅速進入「大放水」模式,展開史無前例的寬鬆措施。但至少就目前為止,這一龐大的計畫似乎還未在經濟上發揮太大效用,倒是快速拉高了美股的走勢。

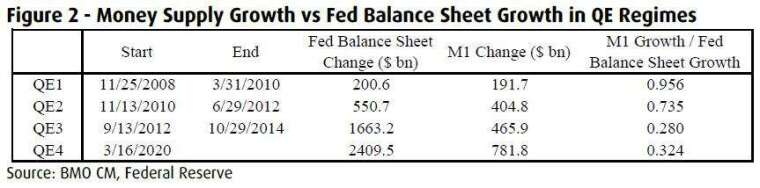

蒙特利爾銀行 (BMO) 分析師 Daniel Krieter 在最新報告表示,這一輪大寬鬆 (QE4) 的效果是,聯準會每添加 1 美元負債,相對的 M1 供給只增加 0.32 美元,相較之下,在 QE1 和 QE2 時期,這一數值分別為 0.96 美元和 0.74 美元。

簡單來說,這輪貨幣擴張政策的效果,更多反應在資產價格的上揚。

為何會如此?BMO 認為,如果分析 QE 提振實體經濟的傳導路線,就不難理解為何會造成這種預期外的結果。

降息有助經濟復甦的原因

首先,Daniel Krieter 指出,在傳統的經濟周期理論中,自然利率 (r*,或稱中性利率) 與實際利率 r 的關係,會影響消費者的預期消費心理。

自然利率,指的是在保持通貨膨脹不變的情況下,支持經濟充分就業 / 最大產出的利率。

理論上來說,當實際利率 r 高於 r* 時,經濟不能實現充分就業,出現產能閒置,消費者選擇儲蓄,經濟收縮;相反情況下,消費者會覺得東西變便宜,消費欲望上升,經濟將處於擴張周期。

因此,中央銀行透過降低利率,以鼓勵消費,推動經濟擴張。

值得注意的是,r* 並非不變的,某些外部衝擊會導致 r* 進一步下降。特別是 r* 對不確定性具有很強的負相關性,不確定性愈大,r* 就愈低。

而在經濟收縮 / 衰退期,降息可能避免了一些破產情況,但是商業資源並沒有回到經濟中。由於相對有吸引力的投資機會減少,復甦的動力將減弱。Krieter 認為,這就是 2001 年的情況。

QE 成為新的武器

在 2008 年的時候,聯準會面臨的新的挑戰,次級抵押貸款的衝擊沉重地打擊了經濟,舊金山 Fed 認為,r* 進入負值區域,消費陷入深度收縮,但當時聯準會不可能將 r 也降為負利率。

Fed 決定透過新的做法,實質上降低 r,就是資產購買。通過實行 QE,聯準會有效地促進了超額準備金與 M1 貨幣供應量增長,成功地壓低了名目利率,刺激了消費。

但不確定性的降低,才讓其效果更為顯著。

這由經濟復甦的進程可以看出,量化寬鬆政策直到 2008 年 11 月下旬才宣布,直到 2009 年 2 月,以 ARRA 方案形式出現的財政刺激措施出現,但因違約增加,造成復甦的滯後。結果,復甦步伐緩慢,聯準會不得不再推一輪新的刺激方案,來刺激消費增長。

寬鬆效果在遞減

Krieter 分析,QE1 非常有效,每多 1 美元寬鬆,M1 貨幣供應增加 0.96 美元。但從 QE2 開始,邊際效用遞減。QE2 對 M1 的轉化程度只有 0.735;而到了 QE3,相關性已經驟降到只有 0.28 美元。

Krieter 解釋,QE 可以視為「向未來借款」,但是,只有少量的未來消費可以經由貨幣政策,提前到當前時期發生,這可能適用於耐用品的消費。另一方面,量化寬鬆政策往往會抬高金融資產的價格,造成貧富差距擴大,而富人的消費方式並沒有因此改變。

此外,經歷了多輪量化寬鬆後,通貨膨脹依然沒有大幅增加,人們意識到量化寬鬆不太可能導致通貨膨脹,因此也削弱了增加消費的想法。

但只是效果變差就算了,r 高過 r* 的差距還在擴大。據德意志銀行稱,r* 已跌至歷史最低值 -1%,這意味著央行刺激消費困難重重。

當貨幣供應增加,而無法產生消費,其導致的後果是,儲蓄率會增加,金融資產的價格普遍上漲。

資金被迫轉向高風險資產

在風險規避時期,債券價格首先上漲,但安全資產的供應有限,因此,投資者被迫購買高風險資產。

根據 BMO 的說法,這能解釋為什麼最近幾週債券和股票呈現出反常走勢—儘管經濟基本面堪憂,但股市表現仍然如此出色。不能轉化為消費的貨幣供應,必然導致更高的金融資產價格,直到違約導致財富毀滅。

Krieter 指出,這造成可能的兩種情況:

一種是美國美國政府和聯準會力挽狂瀾,挽救瀕臨破產的企業,這幫助了市場信心的回穩,但等於是將損失移轉到政府,在衰退過後,經濟復甦也會比較緩慢。

若非如此,違約將來到歷史性高水準,經濟衰退變得漫長而痛苦,但是,經過此一劇烈陣痛,之後導致非常強大的經濟擴張。

不過 Krieter 相信,真相可能介於兩者之間,政府救企業,但違約率也衝上新高,但都沒有到達最嚴重的情況。