自住房屋稅務優惠多,但是相關規定好複雜,房屋稅跟地價稅規定又不同,不論是申請要件、戶籍怎麼遷、房子登記給哪位家人,統統都有眉角。

自住優惠有多少?跟一般繳的稅可差多了!財政部官員表示,自住房屋在房屋稅、地價稅方面都有相應的優惠。先從房屋稅來看,若從全國角度來看,住家用的房屋稅率介於1.2%-3.6%之間,但如果是自住用的房屋,依據《房屋稅條例》規定,稅率就是押在最低的1.2%。

地價稅方面,用途不像房屋稅分很細,基本上是依照土地地價,採六級累進稅率,課徵最低10‰、最高55‰地價稅。官員表示,但如果土地上有座落自用住宅的話,那就可以大大省下地價稅,只要依2‰課稅即可,要繳的稅甚至遠低於最便宜的一般用地。

地價稅自住優惠 戶籍是關鍵

雖然房地二稅都有提供自住優惠,但還是必須留意房屋稅、地價稅的適用要求,有些地方不太一樣,台中市政府地方稅務局指出,有時候常會接到民眾電話,明明房屋稅就有優惠,但是地價稅卻沒享受到優惠,原來是地價稅的自住條件,比房屋稅來得較嚴格一些。

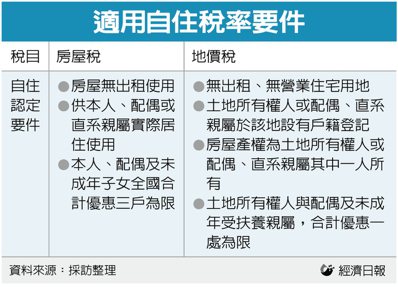

可以先看看兩稅共通的規定,官員指出,包括房屋及座落土地,都不能出租或供營業使用,否則當然不符合自住條件。

那哪些規定是不同的呢?官員指出,房屋稅的自住認定,主要就是看有沒有出租、有沒有家人有沒有實際居住、實際使用房屋;相對而言,地價稅自用住宅用地稅率的認定方式,則是看產權及戶籍,地上房屋須為土地所有權人或其配偶、直系親屬所有,而且必須要有戶籍登記。

就地價稅方面,可以發現戶籍的角色很重要,然而戶籍卻可能因為許多需求而遷動,官員說,這點不用擔心,其實只要全家至少有一位家人,在這棟住宅設有戶籍,就可以繼續適用優惠。

優惠棟數有上限? 靠家人幫忙就對了

若仔細看房屋稅、地價稅的自住優惠適用要件,會發現二者都訂有上限,如果大家庭開枝散業,在全國各地都有自住房屋,但是在稅務上,本人、配偶及未成年子女,全國合計只能有三戶享房屋稅優惠;地價稅又更嚴格了,不只有限制優惠面積,還限制只優惠一處。

官員表示,對於持有多間房屋的大家庭而言,可注意房屋稅及地價稅的優惠限制,限制對象其實只有屋主或地主本人、配偶及「未成年子女」,換句話說,其實把土地登記在長輩名下,或是等到子女成年後過戶給子女,就可以在多筆房屋、土地上,享有稅務上的優惠。

官員提醒,對於還沒申請自住優惠的屋主及地主,房屋要在變更後30日內盡早提出申請,才能享受到房屋稅優惠;地價稅更要注意,要在每年9月22日前提出申請,當年才有優惠,晚了就要等到明年才能適用囉。

;){kind=link}

;){kind=link}

;){kind=link}