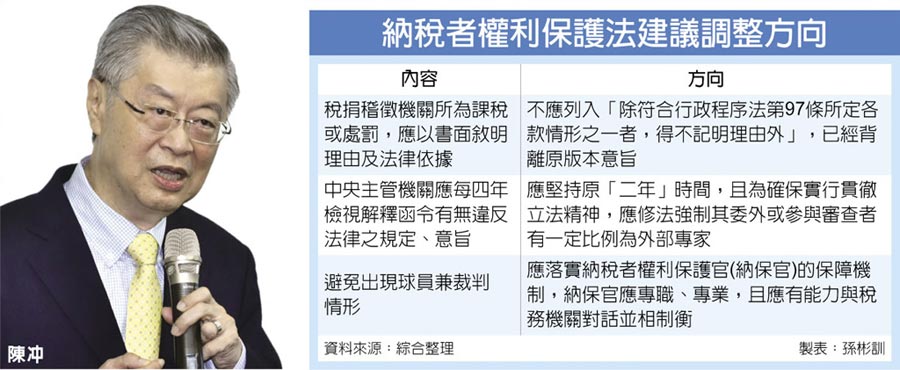

納稅者權利保護法(簡稱納保法)自2017年12月28日上路以來,新世代金融基金會董事長陳冲指出,相關最終通過的版本相較原提案版本,仍多偏重在保護「稅捐」而非保護「納稅人」,未能達到立法目的。如原先草案「稅捐稽徵機關所為課稅或處罰,應以書面敘明理由及法律依據」,後來協商卻加入「除符合行政程序法第97條所定各款情形之一者,得不記明理由外」,變成無須說明理由,背離原版本意旨。

陳冲強調,原先的草案內容,屬於要列出理由及法律依據,但因為協商時,卻加入「除符合行政程序法第97條所定各款情形之一者,得不記明理由外」,致依行政程序法第97條第3款大量作成的同種類行政處分、或以自動機器作成的行政處分,無須說明理由,背離原版本意旨,事實上等同沒有訂定此條文。

舉例來說,讓稅單從草案的「有理由」,會列出理由及法律依據,變成「無理由」稅單,拿到稅單就是要繳錢,沒有清楚說明計算方式、沒有說明法源依據、沒有說明理由,讓民眾原先可以訴願的部分變成沒有依據,讓納保法的實行,反而沒有保護到納稅者。

他以美國的財產稅(Property Tax)為例,會列明清楚計算方式、法源依據,甚至還會列出去年收財產稅的用途,讓納稅者可以清楚明白了解稅收到哪裡去,台灣其實也可以比照辦理。