雖然目前全球 OLED 產業中,韓廠仍是位居主導地位,不過隨著今年京東方等中國大廠 OLED 產能陸續提升後,且能保持一個較高的良率下,預估在 2021 年韓國將會明顯感受到來自陸廠的壓力。

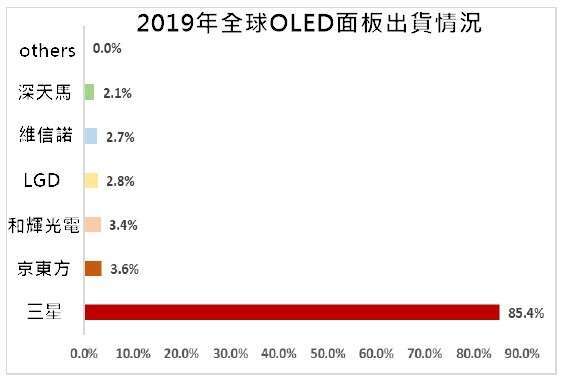

現今 OLED 面板出貨霸主以三星遙遙領先其它各廠,市占率高達 85%,當中軟性面板市占達 82%。至於韓國第二大廠 LGD 則是先從大尺寸 OLED 面板出發,近幾年才積極在中小尺寸發展。

中國方面則是以京東方居首急起直追,其次是和輝光電、柔宇科技、深天馬、維信諾、信利等跟進發展。

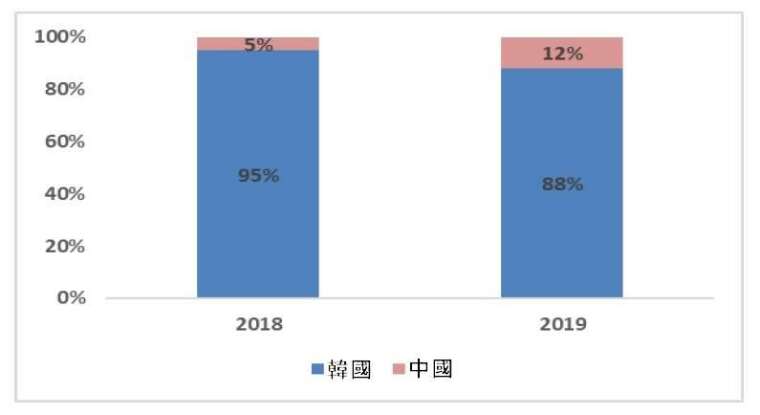

中國 OLED 產業正在加速崛起中,即使全球 OLED 市場仍是韓廠主導,但 2017 年起,以京東方為首的陸廠在 OLED 領域急速擴張。根據群智諮詢資料顯示,2019 年中國 AMOLED 智慧手機面板出貨約 5500 萬片,年增 165%,市占率躍升至 12%。

2019 年,京東方 AMOLED 智慧手機面板出貨約 1700 萬片,年增 286%,名列中國第一、全球第二,僅次於韓國三星。

在中國「國產替代」的浪潮下,陸廠紛紛擴大在 AMOLED 領域的投資,京東方、華星光電、深天馬、維信諾等面板廠積極佈局 AMOLED。隨著中國多條 AMOLED 5.5 代線和 6 代線陸續釋放,中國 OLED 面板市占率在未來三年內會大幅提升。

目前中國已投產 12 條 OLED 產線,在建及計劃興建的 OLED 產線則有 7 條,總投資規模超過人民幣 3500 億元,其中龍頭京東方總投資金額高達人民幣 1395 億元,與 2015 年相比增加 8 條產線。

目前中國已規劃軟性 OLED 產能約 384K / 月,包括京東方、華星光電、維信諾、和輝光電在內的 OLED 6 代線產在 2019 年~2021 年內密集開出,韓廠勢必在 2021 年會感到來自陸廠的壓力。

對於陸廠來說,依靠政府補貼以大量投入在新世代的面板設備及產品研發,是拉近與國際龍頭廠技術差距的重要利器。

以中國面板龍頭京東方為例子,其福州 6 代 AMOLED 產線,福州政府出資人民幣 150 億元提供給京東方做為廠房興建資本,京東方出資金額只占 20%。而京東方其它三條 6 代線政府出資占註冊資本均逾 50%。

綜合來看,中國面板廠在面板製造端的實力是有機會與韓廠一較高下,但在面板上游材料、設備等關鍵技術方面,中國與日韓的差距較大,短期難以造成威脅。

例如以面板蒸鍍製程為例,一條 6 代線需要 3 至 4 台蒸鍍設備。目前全球中高 階蒸鍍機被日本 CanonTokki、韓國 Sunic System、YAS、SFA 等企業壟斷。至於在有機發光材料方面,則是被美日韓廠壟斷,如 UDC、出光、東麗、保谷土化學、LG、三菱化學等。

即便面板上游關鍵技術掌握在美日韓等大廠手中,中國廠仍持續壯大自身製造端的實力努力朝新世代顯示技術進展,不光是 OLED 技術,連 Mini LED 及 Micro LED 都在積極研發中,甚至 Mini LED 已有量產的終端產品問市。

以陸廠在顯示面板技術的發展趨勢來看是打算利用自身龐大的市場,先培養出下游製造端的實力,再朝中上游產業挺進,最終達到整個產業鏈國產化的目標。