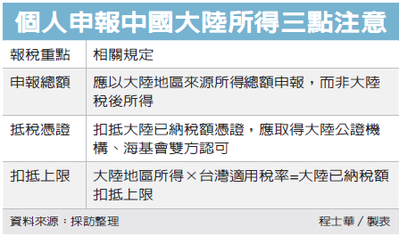

綜合所得稅申報開始,經常往返中國大陸的台商及台籍幹部,申報大陸所得時要注意三個重點。首先,大陸來源所得應全額申報,不能只申報自行計算後的完稅所得;第二,想用大陸納稅憑證抵稅,相關憑證必須先由海基會完成驗證;第三,抵減額度也設有上限。

高雄國稅局表示,個人申報大陸來源所得,最常見的錯誤申報情形,就是自己將大陸的薪資所得計算完稅,然後只申報完稅部分的大陸所得,偏偏這種做法大錯特錯。

官員指出,依據《台灣地區與大陸地區人民關係條例》第24條規定,納稅義務人若有大陸地區來源所得,應併同台灣地區來源所得申報;不過為避免雙重課稅的疑慮,因此兩岸人民關係條例也規定,如果民眾在大陸已繳納的稅額,也可以拿回台灣扣抵。

官員表示,雖然大陸地區來源所得,並無法由國稅局查調所得時提供,不過許多台商或台幹取得大陸來源所得,報稅時也都誠實主動申報,可惜申報金額卻時常出狀況。

官員表示,國稅局處理台商及台幹申報案件時,最常發現的錯誤,就是發現民眾誤以為申報時可以先減除大陸地區已納稅額,沒有以收入總額列報,導致短漏報所得,因而受罰。

除此之外,大陸地區納稅證明文件也不能直接向國稅局主張節稅,官員指出,原則上台商或台幹在大陸繳完稅後,應先持大陸開立的完納所得稅證明文件,取得大陸公證機構承認,回到台灣再經海基會認可後,才可作為抵稅之用;不過就實務上而言,多半台幹申報薪資所得時,雇主會協助處理公證相關程序。

第三大重點則是扣抵稅額上限,官員表示,大陸地區來源所得會併入個人綜合所稅計算,依據納稅義務人所得級距,適用的5%至40%稅率,大陸地區所得也要依台灣地區適用稅率計算稅額,大陸已納稅額扣抵額數,不得超過該所得依台灣適用適用稅率計算增加的額度。

;){kind=link}