台北國稅局最近要裁罰一件銀行員漏報退休金的案子,銀行開給約500萬元的扣繳憑單,至少要補稅逾百萬元,同時裁罰逾20萬元。官員呼籲,去年度領高額退休金者,如果漏報,趕快補報,以免受罰。

財政部賦稅署官員說,銀行特別向賦稅署詢問退休金課稅問題。台北國稅局官員說,有查到一位銀行員漏報約500萬元的退職所得,申報書上完全沒填這筆所得,這案件不僅要補稅,還要罰款。「退職所得由公司開給扣繳憑單,既然有扣繳憑單,國稅局一定有資料,納稅人漏報,國稅局會知道。」

官員說,淨所得超過453萬元,就適用40%的稅率,該銀行員補稅金額應不少於百萬元。按裁罰倍數表,這類屬於有扣繳憑單的所得漏報,大都依所漏稅額0.2倍裁罰,罰款應不少於20萬元。

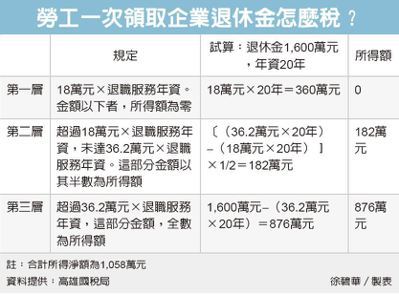

絕大多數勞工對退休金課稅相當陌生,甚至很多人以為不用課稅。台北國稅局解釋,勞工退休金給的是定額免稅,不是不課稅。公司會幫勞工計算出免稅額度並且扣除,開給的扣繳憑單上所載金額,即是淨所得。

為免金融機構員工不清楚,台北國稅局舉例說明。王先生在證券公司任職服務20年,於108年度退休,經證券公司核算一次領取退職金1,600萬元。按王先生服務年資20年計算之定額免稅額為542萬元,證券公司就王先生應稅的退職所得開具扣繳憑單,給付總額1,058萬元,王先生申報個人綜所稅時,應按照扣繳憑單之給付總額列報退職所得,不得再自行計算及減除定額免稅額。

108年度的課稅級距,淨所得超過453萬元就適用40%稅率,算下來王先生的退休金稅負可能高達400萬元。

;){kind=link}