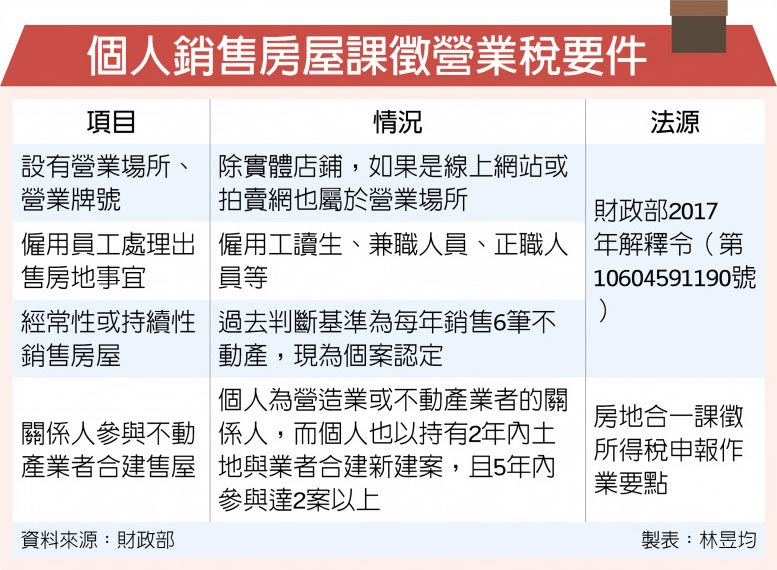

財政部高雄國稅局指出,個人買賣房屋若過於頻繁、有僱用員工處理銷售房屋、設有營業場所、營業牌號或關係人參與合建房屋等,只要符合任一項要件,國稅局將視為經常性銷售行為、針對個人課徵營業稅。

官員認為,若個人有頻繁銷售房屋或是開店賣屋行為,國稅局將視為營業性質,必須課徵5%營業稅並開立發票。

依照我國2017年函釋與房地合一課徵所得稅申報作業要點,個人賣屋涉及四種情況皆會被課徵營業稅。第一是設有營業場所或營業牌號,不管是有形或無形營業場所,包含一般店鋪、線上網頁或拍賣網站;第二則是僱用員工處理出售房地事宜,包括工讀生、兼職人員、正職人員等,兩者皆屬於經常銷售意圖。

第三為經常性或持續性銷售房屋行為;第四則是個人為營造業或不動產業者的關係人,而個人以持有二年內土地與業者合建新建案,且五年內參與達二案以上。