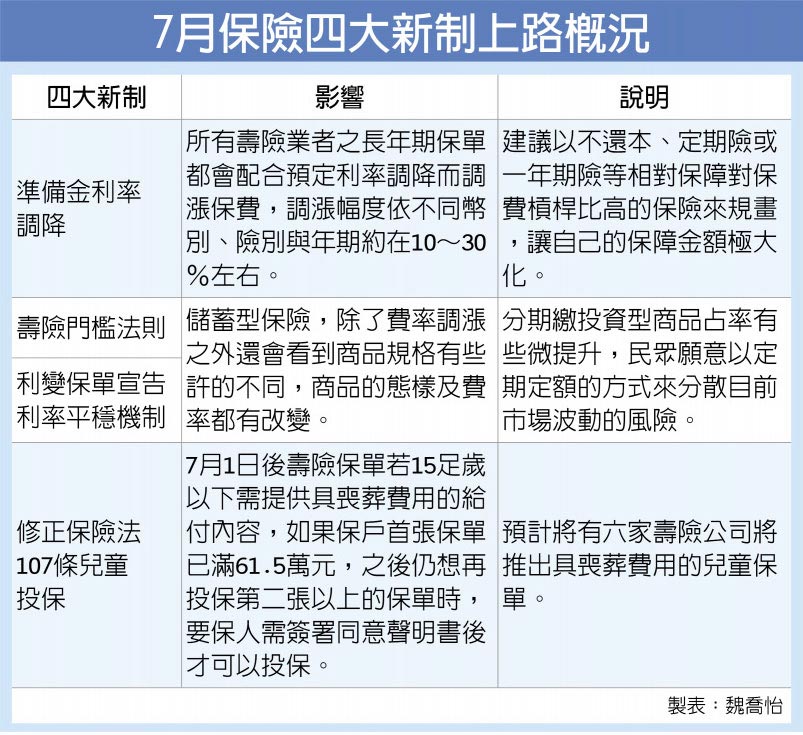

7月1日起保險新制上路,主要為調降準備金利率、調整壽險門檻法則、利變保單宣告利率平穩機制、修正保險法107條兒童投保等四大規定。壽險業者指出,新制對於保戶或是業務員來說都有學習及適應的問題,投保思維要與時俱進,但保險的功能與意義,就中長期來說,仍會回歸民眾對於此類商品的需求。

全球人壽指出,新制法令雖自7月1日開始,但2020年上半年的商品銷售態樣跟2019年底差不多,整體市場仍是以「利變型保險」商品為主,其中美元保單受惠於新台幣匯率升值賣相較佳;保障型則仍以失能扶助險以及醫療險為主,其中醫療險因為防疫議題又更加引起民眾關注,詢問度最高。

投資型商品因目標到期債自2020年2月起業者已不再發行新商品,所以主要來源為類全委保單,但全球人壽指出,已觀察到分期繳投資型商品占率有些微提升,民眾願意以定期定額的方式來分散目前市場波動的風險。

全球人壽表示,保險規畫或是風險預防本來就是一個超前部署的觀念,建議民眾應與時俱進,不管法規的變化,保險的風險移轉功能本來就需要與時俱進,跟著自己的人生階段,檢視自身與家庭的保障需求,或甚至超前部署到未來可能的風險變化,例如結婚生子、提前退休等,並在自己可負擔的預算範圍內盡量先讓風險高的因子能夠有所保障,如進入成為家庭經濟支柱階段,應優先保障移轉中斷收入對家庭影響的風險。