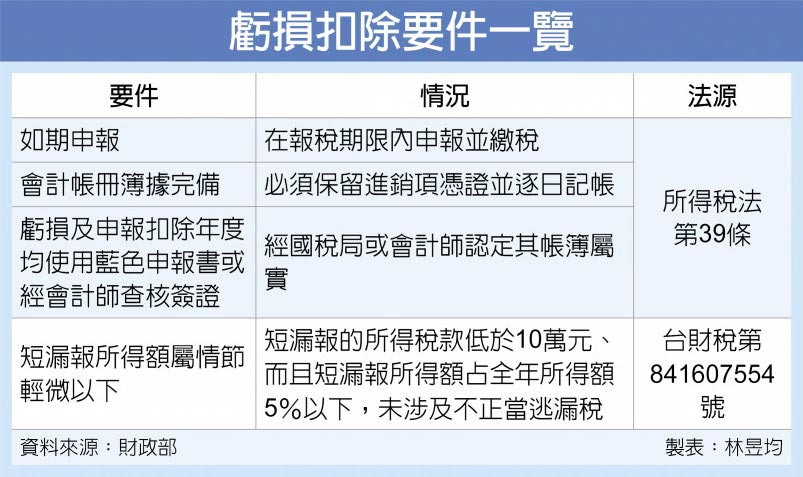

國稅局31日指出,營利事業、機關團體、有限合夥組織等,如果要申報適用虧損扣除,也就是運用前十年核定虧損額度減稅,必須符合會計帳冊完整、使用藍色申報書或經會計師查核簽證、如期申報、短漏報所得稅額為「情節輕微」以下標準等四項條件。

一般而言,企業多半會將「歹年冬」營運不好的虧損額度用來抵減景氣回溫後的所得額,藉此減免營所稅。

依財政部函釋規定,虧損扣除不只是一般公司適用,其他具有獨立法人格的組織像是合作社、有限合夥組織、教育、文化、公益、慈善機關或團體等,也可以適用前十年虧損扣除規定。

不過官員表示,依所得稅法第39條規定,企業、組織、機關團體適用盈虧互抵,首先要如期申報營所稅且要有完善的會計帳冊。所謂完善的會計帳冊必須保留進銷項憑證,也就是進貨、銷貨的收據或是發票,而且要符合商業會計法所規定的逐日登帳紀錄,最遲不能超過二個月。