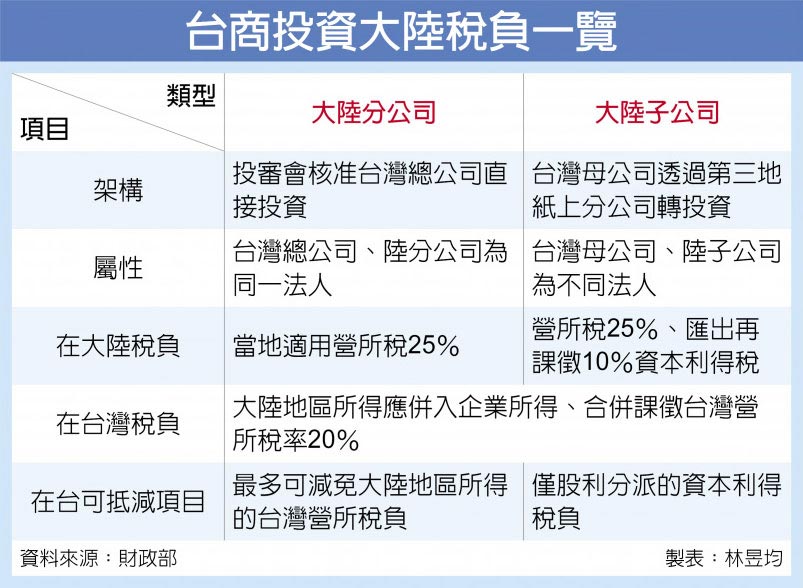

國稅局28日表示,我國企業若有大陸地區來源所得者,應併同台灣地區來源所得課徵所得稅,但可以持當地完稅憑證回台申請抵稅。

官員指出,台商課稅型態要看在大陸為子公司或分公司,兩者課稅形態大不同,母、子公司為不同法人之間的盈餘分派,最多只能抵10%。

但台商在陸企業若為分公司,則為同一法人,目前陸的營所稅率為25%,台灣為20%,若在陸營所稅負較高,回台報稅可免繳大陸所得的台版全額營所稅。

過去我國禁止直接投資大陸,不少台商在1990年代採用紙上公司西進投資,首先將台灣帳戶資金匯到免稅天堂地區如BVI、開曼群島等紙上公司帳戶,再轉匯到大陸子公司,獲利再透過盈餘分派方式匯到紙上公司、再匯回台灣母公司。